小鹏,不惧寒冬

2022,对于所有新势力造车,无疑充满了诸多变数与不确定性。

如果说年初之时,借着中国新能源大盘迅速实现巨大量变的浪潮,每一家都对各自接下来的走势盲目乐观,年前对销量预期过于乐观,那么此刻逐渐被现实所教育与鞭打后,可谓遭遇当头一棒,纷纷意识到已然迎来了又一场愈发凛冽的寒冬。

在这其中,身为头部梯队的一员,小鹏看似遭受到了不小的冲击。顺势,终端渐渐涌现出一种观点:“好像,它掉队了。”

尤其是接连经历了10月、11月交付量的环比下滑,加之9月下旬小鹏G9的上市风波,种种不利因素堆砌,唱衰的声音变得更为明显。

无独有偶,就在今晚,随着其三季度财报的出炉,一些关键数据的披露,颇有一丝“雪上加霜”的味道。并且可以预见的是,小鹏无法避免的又将是一轮铺天盖地的质疑与非议。

但即便如此,作为足够冷静的旁观者,依然认为:这家新势力造车的确正在经历所谓的“至暗时刻”,压力与挑战肉眼可见,不过处境绝没有想象中糟糕。相反,小鹏手中握有能够令它逆势向上、打破颓势的“底牌”仍然不少。

汇总下来,“寒冬,总会过去;时间,会证明一切。”

粮草,依然充沛

实际上,在部分人眼中,当下小鹏的处境,有点趋同2019年已经走到悬崖边的蔚来,稍有不慎就会坠落深渊。但在我看来,却总感觉有些危言耸听。

作为论据,仅就三季度财报而言,这家新势力造车总交付量达到29,570辆,较2021年同期的25,666辆增长15%。总营收则为人民币68.2亿元(9.6亿美元),较2021年同期上升19.3%。汽车销售收入为人民币62.4亿元(8.8亿美元),较2021年同期上升14.3%。

与此同时,三季度毛利率为13.5%,相较而言,2022年第二季度为10.9%。三季度汽车利润率(即汽车销售毛利润占汽车销售收入的百分比)为11.6%,相较而言,2022年第二季度为9.1%。

2022年第三季度净亏损为人民币23.8亿元(3.3亿美元),相较而言,2022年第二季度为人民币27.0亿元,环比收窄12.0%。

只不过,或许是已然到来的四季度,小鹏的两项指引目标,制定的较为保守。交付量将介乎20,000辆至21,000辆。总收入将介乎人民币48亿元至51亿元。恰恰因为这样不算太过强势的预期,进而外界产生了本段开篇的观点。

不可否认,此刻的小鹏是在经历一定的“阵痛”,反馈到某些关键数据上,俨然略显差强人意。可究其背后的根本原因,更多还是由于整个新能源板块制造成本的飞速上升,尤其是动力电池原材料价格的暴涨,以及潜在消费者购车信心的衰减。更简单来说,对于所有新势力造车,大环境都算不上友好。

除小鹏之外,包括同赛道的蔚来、理想包括哪吒、零跑,也都在咬紧牙关迎接扑面而来的寒意,没有谁能够独善其身。

所以身处这样的背景之下,与其过分纠结短期内所展现出的成绩单,不如将注意力放置在接下来它们各自抵御风险能力的高低上。换言之,究竟有没有足够充沛的粮草过冬。

由此重新聚焦小鹏,可以看到三季度财报中其在研发费用一项上的支出达到人民币15.0亿元(2.1亿美元),较2021年同期的人民币12.6亿元上升18.5%,以及较2022年第二季度的人民币12.6亿元增加18.5%。

毫无疑问,这家新势力造车深知,只有在该维度源源不断的投入,才能更好的巩固自己安身立命的“护城河”。

当然,过往经验告诉我们,造车没有丰厚资金的支撑是万万不行的。倍感庆幸的是,截至三季度末,小鹏手握的现金及现金等价物、受限制现金、短期投资及定期存款为人民币401.2亿元(56.4亿美元),即便维持目前大额研发成本节奏,加之更多车型平台开发,掐指粗算,也能保守预估“烧”三年以上,而这也给予了它足够的底气,去解决麻烦、应对未知甚至熬过寒冬。

至此,完全可以反驳道,与2019年走到悬崖边的蔚来不同,此刻的小鹏更像是在一场马拉松中,暂时放缓了脚步去调整呼吸,目的则是为了接下来决胜阶段更好的冲刺。而那些一味地看衰,看似完全没有必要。

毕竟,小鹏所储备的粮草,远比想象中的充沛。

决心,喷涌而出

“犯错并不可怕,可怕的是意识不到犯错的原因,并且还在没完没了的重蹈覆辙。”十分巧合的是,撰写这篇文章时,偶然间看到了这样一句话,进而意识到小鹏更像是一则“反面教材”。

因为这家新势力造车所祭出的阶段性表现,虽然经历了一定的波动与偏差,但面对寒冬,除了手握足够充沛的粮草,还展现出了及时纠错的决心。

譬如,作为整个小鹏的“舵手”,何小鹏早在10月就已多天主持公司管理层会议,对运营、组织架构和产品策略等关键问题进行反思和探讨,并在10月21日晚间发布全员邮件,宣告了一次全面且彻底的组织架构调整。

成立战略、产品规划、技术规划、产销、OTA等五大委员会,并建立E、F、H三个产品平台矩阵,确保以市场和用户导向为主,形成端到端的产品、服务等全业务闭环。

在日常运营中,设立了“战略、研发、供应生产、营销服务、职能支撑”等五大体系,推动各业务链条目标一致、高效协同,支撑公司战略和大产品矩阵的顺利落地。

至于何小鹏所主导这样大刀阔斧的改革,目的只有一个:让小鹏重新回到正轨,并加速奔跑,继续巩固领先优势。

反观产品端,碍于小鹏P7临近换代,小鹏G9推新效果不及预期,这家新势力造车在订单与交付端,的确正在经历着低谷。

但望向利好的层面,随着小鹏G9开启大规模交付,结合多位车主的反馈,这款产品在智能化、驾驶质感、动力输出与能耗表现包括充电速度等方面的优势,渐渐得到了认可,用户口碑逐渐发酵。

无论承认与否,小鹏G9就是30-45万元区间内,综合实力最为强劲的纯电SUV之一,即便面对特斯拉Model Y的来势汹汹,也丝毫不怵。可以预见的是,后续销量的回暖与攀升,更像是必然事件。

而小鹏P7作为这家新势力造车真正意义上位于中国新能源市场站稳脚跟的“支柱”,过去几年间的表现,只能用惊艳与亮眼所形容。凭借它,小鹏向整个行业证明了谁说自主品牌无法卖好B级轿跑

也恰恰因为拥有较为良好的群众基础,我们有理由期待明年一季度,改款小鹏P7会交出一份怎样的答卷。加之小鹏G3i与小鹏P5经过梳理后找准自身定位,以及那款已经确定“箭在弦上”的新车。

届时,这家新势力造车的终端表现,无疑会再度实现较大的跃升。顺势,走出产品端的低谷,并没有什么悬念。

况且,不要忘记,随着今年“1024科技日”的举行,小鹏身处引以为傲智能化板块的内卷,丝毫没有停滞。

根据规划,XNGP系统将在2023年上半年之前,除G9 Max版本车型交付即有高速NGP、记忆泊车、LCC、智能泊车等功能外,在全国范围开放识别红绿灯并直行通过路口能力,城市NGP覆盖广州、深圳、上海三座城市。

根据小鹏官方的规划,XNGP系统将在2023年上半年之前,除G9 Max版本车型交付即有高速NGP、记忆泊车、LCC、智能泊车等功能外,在全国范围开放识别红绿灯并直行通过路口能力,城市NGP覆盖广州、深圳、上海三座城市。

2023年下半年,在部分无图城市开放变道、超车、左右转能力,2024年完成全场景打通,实现从车位到车位的智能导航辅助驾驶能力。

而在智能座舱,尤其是全场景语音方面,可以非常负责任的讲,横向对比市面上的所有竞品,小鹏的使用体验依旧牢牢稳居第一梯队,甚至第一名的位置。

另外,如果说过去很长一段时间,无论小鹏这家公司也好,何小鹏本人也罢,双方所存在不可忽视的痛点,都是距离用户太过遥远,无法听到他们的声音。

那么,随着其官方APP的大改版,以及后者开始入驻类似新出行车主社群,这些由衷地意见,真正拥有了向上传递与反馈的渠道。如此细微改变的发生,同样能够令人感受到小鹏与何小鹏本人及时纠错的决心。

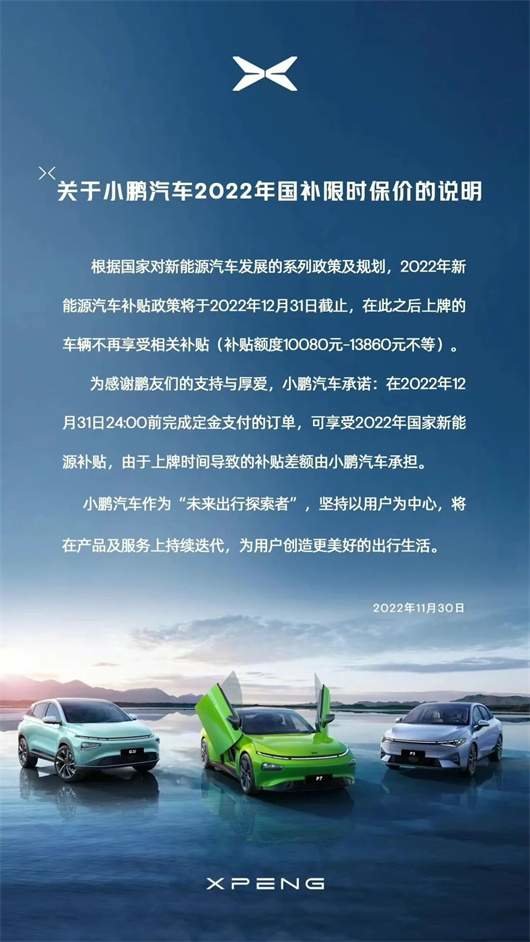

殊不知,同样就在今天,这家新势力造车一并官宣正式推出限时保价政策。据悉,在2023年1月1日之前支付定金的用户,可以继续享受新能源补贴,因为上牌时间产生的差价,将会由小鹏兜底承担。

而在三季度财报发布前夕,小鹏则通过公告称,公司联合创始人、总裁夏珩将辞去董事会的执行董事职务。,今后的工作精力将更加聚焦于产品,进一步提升以客户价值驱动的产品竞争力。

至此,作为旁观者,并不想过度解读上述种种操作背后的原因。相反,能够十分肯定的是,小鹏正在想尽办法、通过各种手段,让自己变得更好、更为强大。

而在三季度财报发布后的电话会议上,何小鹏也再一次郑重做出承诺,接下来将更多聚焦于公司的战略、产品规划和研发,推动组织的变革和升级,并大幅减少个人在生态企业的直接参与度。

同时,对于小鹏G9,有信心其成为30万以上纯电SUV市场的前三名,并且在明年随着口碑的积累,进一步缩小与第一名之间的差距。

对于眼下的四季度,小鹏则会克服疫情带来的不利影响,加快内部各项调整工作,更快交付积累的在手订单,争取12月交付量重新破万。

另外,据何小鹏表示,更为重要的一点则集中在,小鹏已经布局了三个车型平台,包括已完成的E平台,和计划在明年完成的第三代F平台和H平台,为产品的升级迭代奠定了技术基础。

而这些平台上的车型,将会大比例地共用动力系统、智能驾驶系统、底盘和电子电气架构,以及对应的供应链和生产制造能力等。并且得益于前期产能的布局,公司资本开支的需求在接下来,相比今年将会有较大幅度的下降,现金流情况有望进一步改善。

综上,三季度财报发布后的电话会议,何小鹏向所有人传递出最多的东西就是决心与信心。

文末,继续将视角纵向放大,更想说对于整个中国新能源市场,随着电动化转型浪潮的愈演愈烈,自主品牌渐渐掌握定价权与定义权,我们无疑需要小鹏这样一位充满探索勇气的“弄潮儿”。

因此,还是由衷的希望它能顺顺利利的克服困难与挑战。最终,就像文章开篇提及的那样:“寒冬,总会过去;时间,会证明一切。”

相信不远处,依然是属于小鹏的盛夏……

2022,对于所有新势力造车,无疑充满了诸多变数与不确定性。

如果说年初之时,借着中国新能源大盘迅速实现巨大量变的浪潮,每一家都对各自接下来的走势盲目乐观,年前对销量预期过于乐观,那么此刻逐渐被现实所教育与鞭打后,可谓遭遇当头一棒,纷纷意识到已然迎来了又一场愈发凛冽的寒冬。

在这其中,身为头部梯队的一员,小鹏看似遭受到了不小的冲击。顺势,终端渐渐涌现出一种观点:“好像,它掉队了。”

尤其是接连经历了10月、11月交付量的环比下滑,加之9月下旬小鹏G9的上市风波,种种不利因素堆砌,唱衰的声音变得更为明显。

无独有偶,就在今晚,随着其三季度财报的出炉,一些关键数据的披露,颇有一丝“雪上加霜”的味道。并且可以预见的是,小鹏无法避免的又将是一轮铺天盖地的质疑与非议。

但即便如此,作为足够冷静的旁观者,依然认为:这家新势力造车的确正在经历所谓的“至暗时刻”,压力与挑战肉眼可见,不过处境绝没有想象中糟糕。相反,小鹏手中握有能够令它逆势向上、打破颓势的“底牌”仍然不少。

汇总下来,“寒冬,总会过去;时间,会证明一切。”

粮草,依然充沛

实际上,在部分人眼中,当下小鹏的处境,有点趋同2019年已经走到悬崖边的蔚来,稍有不慎就会坠落深渊。但在我看来,却总感觉有些危言耸听。

作为论据,仅就三季度财报而言,这家新势力造车总交付量达到29,570辆,较2021年同期的25,666辆增长15%。总营收则为人民币68.2亿元(9.6亿美元),较2021年同期上升19.3%。汽车销售收入为人民币62.4亿元(8.8亿美元),较2021年同期上升14.3%。

与此同时,三季度毛利率为13.5%,相较而言,2022年第二季度为10.9%。三季度汽车利润率(即汽车销售毛利润占汽车销售收入的百分比)为11.6%,相较而言,2022年第二季度为9.1%。

2022年第三季度净亏损为人民币23.8亿元(3.3亿美元),相较而言,2022年第二季度为人民币27.0亿元,环比收窄12.0%。

只不过,或许是已然到来的四季度,小鹏的两项指引目标,制定的较为保守。交付量将介乎20,000辆至21,000辆。总收入将介乎人民币48亿元至51亿元。恰恰因为这样不算太过强势的预期,进而外界产生了本段开篇的观点。

不可否认,此刻的小鹏是在经历一定的“阵痛”,反馈到某些关键数据上,俨然略显差强人意。可究其背后的根本原因,更多还是由于整个新能源板块制造成本的飞速上升,尤其是动力电池原材料价格的暴涨,以及潜在消费者购车信心的衰减。更简单来说,对于所有新势力造车,大环境都算不上友好。

除小鹏之外,包括同赛道的蔚来、理想包括哪吒、零跑,也都在咬紧牙关迎接扑面而来的寒意,没有谁能够独善其身。

所以身处这样的背景之下,与其过分纠结短期内所展现出的成绩单,不如将注意力放置在接下来它们各自抵御风险能力的高低上。换言之,究竟有没有足够充沛的粮草过冬。

由此重新聚焦小鹏,可以看到三季度财报中其在研发费用一项上的支出达到人民币15.0亿元(2.1亿美元),较2021年同期的人民币12.6亿元上升18.5%,以及较2022年第二季度的人民币12.6亿元增加18.5%。

毫无疑问,这家新势力造车深知,只有在该维度源源不断的投入,才能更好的巩固自己安身立命的“护城河”。

当然,过往经验告诉我们,造车没有丰厚资金的支撑是万万不行的。倍感庆幸的是,截至三季度末,小鹏手握的现金及现金等价物、受限制现金、短期投资及定期存款为人民币401.2亿元(56.4亿美元),即便维持目前大额研发成本节奏,加之更多车型平台开发,掐指粗算,也能保守预估“烧”三年以上,而这也给予了它足够的底气,去解决麻烦、应对未知甚至熬过寒冬。

至此,完全可以反驳道,与2019年走到悬崖边的蔚来不同,此刻的小鹏更像是在一场马拉松中,暂时放缓了脚步去调整呼吸,目的则是为了接下来决胜阶段更好的冲刺。而那些一味地看衰,看似完全没有必要。

毕竟,小鹏所储备的粮草,远比想象中的充沛。

决心,喷涌而出

“犯错并不可怕,可怕的是意识不到犯错的原因,并且还在没完没了的重蹈覆辙。”十分巧合的是,撰写这篇文章时,偶然间看到了这样一句话,进而意识到小鹏更像是一则“反面教材”。

因为这家新势力造车所祭出的阶段性表现,虽然经历了一定的波动与偏差,但面对寒冬,除了手握足够充沛的粮草,还展现出了及时纠错的决心。

譬如,作为整个小鹏的“舵手”,何小鹏早在10月就已多天主持公司管理层会议,对运营、组织架构和产品策略等关键问题进行反思和探讨,并在10月21日晚间发布全员邮件,宣告了一次全面且彻底的组织架构调整。

成立战略、产品规划、技术规划、产销、OTA等五大委员会,并建立E、F、H三个产品平台矩阵,确保以市场和用户导向为主,形成端到端的产品、服务等全业务闭环。

在日常运营中,设立了“战略、研发、供应生产、营销服务、职能支撑”等五大体系,推动各业务链条目标一致、高效协同,支撑公司战略和大产品矩阵的顺利落地。

至于何小鹏所主导这样大刀阔斧的改革,目的只有一个:让小鹏重新回到正轨,并加速奔跑,继续巩固领先优势。

反观产品端,碍于小鹏P7临近换代,小鹏G9推新效果不及预期,这家新势力造车在订单与交付端,的确正在经历着低谷。

但望向利好的层面,随着小鹏G9开启大规模交付,结合多位车主的反馈,这款产品在智能化、驾驶质感、动力输出与能耗表现包括充电速度等方面的优势,渐渐得到了认可,用户口碑逐渐发酵。

无论承认与否,小鹏G9就是30-45万元区间内,综合实力最为强劲的纯电SUV之一,即便面对特斯拉Model Y的来势汹汹,也丝毫不怵。可以预见的是,后续销量的回暖与攀升,更像是必然事件。

而小鹏P7作为这家新势力造车真正意义上位于中国新能源市场站稳脚跟的“支柱”,过去几年间的表现,只能用惊艳与亮眼所形容。凭借它,小鹏向整个行业证明了谁说自主品牌无法卖好B级轿跑

也恰恰因为拥有较为良好的群众基础,我们有理由期待明年一季度,改款小鹏P7会交出一份怎样的答卷。加之小鹏G3i与小鹏P5经过梳理后找准自身定位,以及那款已经确定“箭在弦上”的新车。

届时,这家新势力造车的终端表现,无疑会再度实现较大的跃升。顺势,走出产品端的低谷,并没有什么悬念。

况且,不要忘记,随着今年“1024科技日”的举行,小鹏身处引以为傲智能化板块的内卷,丝毫没有停滞。

根据规划,XNGP系统将在2023年上半年之前,除G9 Max版本车型交付即有高速NGP、记忆泊车、LCC、智能泊车等功能外,在全国范围开放识别红绿灯并直行通过路口能力,城市NGP覆盖广州、深圳、上海三座城市。

根据小鹏官方的规划,XNGP系统将在2023年上半年之前,除G9 Max版本车型交付即有高速NGP、记忆泊车、LCC、智能泊车等功能外,在全国范围开放识别红绿灯并直行通过路口能力,城市NGP覆盖广州、深圳、上海三座城市。

2023年下半年,在部分无图城市开放变道、超车、左右转能力,2024年完成全场景打通,实现从车位到车位的智能导航辅助驾驶能力。

而在智能座舱,尤其是全场景语音方面,可以非常负责任的讲,横向对比市面上的所有竞品,小鹏的使用体验依旧牢牢稳居第一梯队,甚至第一名的位置。

另外,如果说过去很长一段时间,无论小鹏这家公司也好,何小鹏本人也罢,双方所存在不可忽视的痛点,都是距离用户太过遥远,无法听到他们的声音。

那么,随着其官方APP的大改版,以及后者开始入驻类似新出行车主社群,这些由衷地意见,真正拥有了向上传递与反馈的渠道。如此细微改变的发生,同样能够令人感受到小鹏与何小鹏本人及时纠错的决心。

殊不知,同样就在今天,这家新势力造车一并官宣正式推出限时保价政策。据悉,在2023年1月1日之前支付定金的用户,可以继续享受新能源补贴,因为上牌时间产生的差价,将会由小鹏兜底承担。

而在三季度财报发布前夕,小鹏则通过公告称,公司联合创始人、总裁夏珩将辞去董事会的执行董事职务。,今后的工作精力将更加聚焦于产品,进一步提升以客户价值驱动的产品竞争力。

至此,作为旁观者,并不想过度解读上述种种操作背后的原因。相反,能够十分肯定的是,小鹏正在想尽办法、通过各种手段,让自己变得更好、更为强大。

而在三季度财报发布后的电话会议上,何小鹏也再一次郑重做出承诺,接下来将更多聚焦于公司的战略、产品规划和研发,推动组织的变革和升级,并大幅减少个人在生态企业的直接参与度。

同时,对于小鹏G9,有信心其成为30万以上纯电SUV市场的前三名,并且在明年随着口碑的积累,进一步缩小与第一名之间的差距。

对于眼下的四季度,小鹏则会克服疫情带来的不利影响,加快内部各项调整工作,更快交付积累的在手订单,争取12月交付量重新破万。

另外,据何小鹏表示,更为重要的一点则集中在,小鹏已经布局了三个车型平台,包括已完成的E平台,和计划在明年完成的第三代F平台和H平台,为产品的升级迭代奠定了技术基础。

而这些平台上的车型,将会大比例地共用动力系统、智能驾驶系统、底盘和电子电气架构,以及对应的供应链和生产制造能力等。并且得益于前期产能的布局,公司资本开支的需求在接下来,相比今年将会有较大幅度的下降,现金流情况有望进一步改善。

综上,三季度财报发布后的电话会议,何小鹏向所有人传递出最多的东西就是决心与信心。

文末,继续将视角纵向放大,更想说对于整个中国新能源市场,随着电动化转型浪潮的愈演愈烈,自主品牌渐渐掌握定价权与定义权,我们无疑需要小鹏这样一位充满探索勇气的“弄潮儿”。

因此,还是由衷的希望它能顺顺利利的克服困难与挑战。最终,就像文章开篇提及的那样:“寒冬,总会过去;时间,会证明一切。”

相信不远处,依然是属于小鹏的盛夏……

声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 PTU@FOXMAIL.COM 举报,一经查实,立刻删除。